Przemysł rolny.

Przemysł rolny jest przyczyną wielu problemów natury ekologicznej, etycznej oraz stanowi przyczynę wielu problemów zdrowotnych u ludzi.

Problemem jest masowa, przemysłowa hodowla nastawiona na minimalizację kosztów. Tam zwierzę jako jednostka nie liczy się w ogóle. Uprzemysłowienie produkcji mięsa doprowadziło do tego, że mięso to dla nas nic innego jak tylko ładnie zapakowany produkt w sklepowej chłodziarce.

Powyżej podlinkowana strona promuje soję zamiast mięsa, ale soja jest rośliną modyfikowaną genetycznie (GMO) oraz jest hodowana w wielkoobszarowych monokulturach. Rośliny GMO same produkują trucizny do obrony przed szkodnikami oraz gromadzą herbicyd glifosat (Randap), który jest przyczyną drażliwości jelit. Na opryski są okresy karencji, a na GMO już nie.

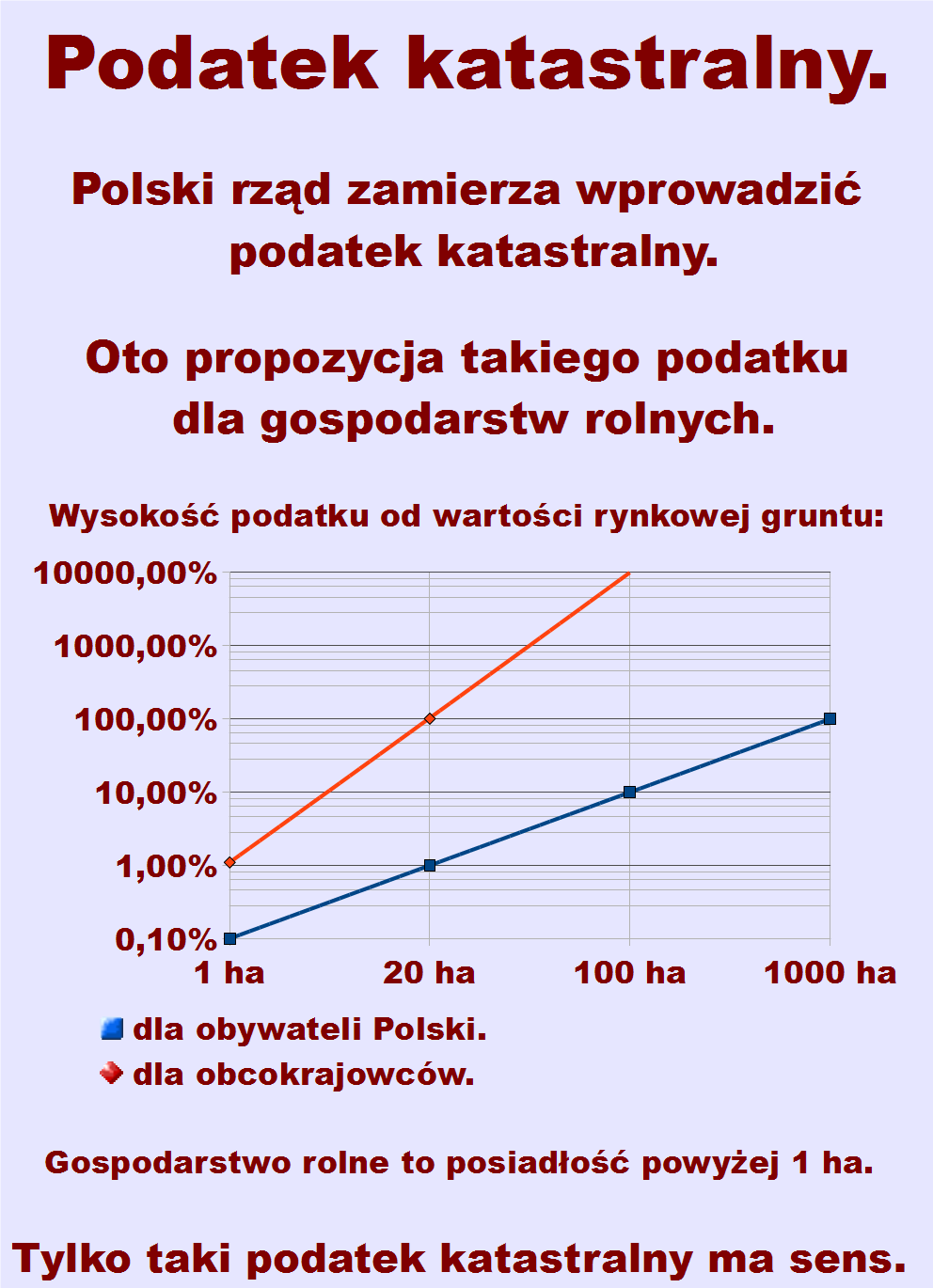

Aby temu zapobiec należy wprowadzić podatek katastralny według poniższego wykresu:

Podatek katastralny według powyższego wykresu promuje gospodarstwa rodzinne.

Przy cenie gruntu za 1 hektar około 20000 złotych podatek katastralny wyniesie: dla posiadacza 1 ha gospodarstwa ok. 20 zł, dla posiadacza 10 ha gospodarstwa ok 500 zł, ale jeśli 10 ha będzie posiadało 2 współmałżonków będzie to 2 razy po ok. 100 zł, 20 ha gospodarstwo jest już gospodarstwem produkcyjnym dla którego podatek wyniesie ok. 4000 zł, ale jeśli 20 ha będą posiadały 4 osoby, np. 2 małżonków i 2 dorosłych dzieci, to podatek wyniesie 4 razy po ok. 100 zł, 100 ha jest już przedsiębiorstwem rolnym dla którego podatek wyniesie ok. 200000 zł, ale jeśli 100 ha będzie w posiadaniu 10 członków dużej rodziny, to podatek wyniesie 10 razy po ok. 500 zł.

Natomiast dla obcokrajowców podatek będzie 10 krotnie wyższy: jeśli jakiś obcokrajowiec będzie miał kaprys żyć w Polsce na 1 ha gospodatstwie to zapłaci 200 zł i krzywda mu się nie stanie.

Dla gospodarstwa rolnego podatek katastralny będzie liczony od wartości gruntu, ponieważ budynki służą do obsługi tego gospodarstwa *).

*) Budynki (wliczając w to wszelkie powierzchnie wybetonowane i wybrukowane) służące do obsługi gaspodarstwa wynoszą 70 m2/ha gospodarstwa, pozostałe zabudowania zostaną opodatkowane w inny sposób.Podmioty będące osobami prawnymi płaciły by pełną stawkę podatku bez możliwości podziału na członków, ponieważ takie przedsiębiorstwo posiada tylko jeden regon.

Nieruchomości nie będące gospodarstwami rolnymi będą opodatkowane 1 - 2% wartości rynkowej całej nieruchomości. Nieruchomości na terenach wiejskich będą opodatkowane 1% podatkiem, a na terenach zurbanizowanych czyli wielkomiejskich podatek może wynieść nawet do 2% wartości posiadłości, ponieważ miasta są problemem pod względem demograficznym, sanitarnym, społecznym, militarnym, energetycznym itp. i utrzymanie ich stanowi wielkie wyzwanie.

Wartość nieruchomości będzie wyceniana na podstawie ceny sprzedaży podobnych nieruchomości, a w razie problemu z wyceną można oprzeć się na deklaracji przedstawionej przez właściciela posiadłości jak w Irlandii.

Podatek katastralny w innych krajach.

Podatek należało by wprowadzać stopniowo (np w przeciągu 10 lat) aby był czas na przetasowanie własności oraz stabilizację cen nieruchomości.